Alors dans le cas de LFI (enfin NFP mais on se comprend), les hypothèses sur l'héritage ne changeraient pas grand chose à la situation actuelle puisqu'il est question de moins taxer les petits héritages et plus les gros.

Concrètement il serait question d'un abattement à 120 000€ par enfant au lieu de 100 000 actuellement et d'un taux de taxation à 45% pour 1,8M€ comme actuellement.

Là où les choses changeraient, c'est qu'actuellement au delà de 1,8M€, le taux reste inchangé à 45% alors que demain, la piste évoquée prévoit de continuer à faire grimper progressivement le taux d'imposition jusqu'à 95% au dessus de 10M€, et même 100% pour les successions de 12M€ et plus.

Donc les propositions de LFI ne devraient pas avoir beaucoup d'impact vu qu'on ne change pas de paradigme. On change juste les seuils et les taux.

En revanche, comme des personnes ont abordé ici le côté injuste de l'héritage et le progression des inégalités, j'ai fais le lien avec les thèses défendues par Thomas Piketty qui, lui, prône une suppression de l'héritage, contrairement au programme de LFI qui ne défend rien de tel, ou alors à la marge.

Pour la question des personnes extrêmement riches qui finissent ruinées parce qu'elles ont vécu au dessus de leurs moyens, perso je trouve que c'est plutôt rare au contraire.

Si de nombreuses personnes riches se ruinaient toute seule leur vie durant - et se retrouveraient donc sans héritage à transmettre -, cela entrainerait une sorte d'autorégulation qui fait qu'on n'aurait pas toutes ses discussions sur les inégalités transmises au travers de l'héritage.

Ou alors tu parles surtout des personnes qui gagnent au loto et qui se retrouvent du jour au lendemain à la tête d'une grosse fortune sans avoir reçu l'éducation financière qui permet de gérer ?

Et dans les exemples que tu donnes sur les dépenses que font les riches tu cites l'immobilier, or l'immobilier n'est pas une "dépense" au sens comptable mais un investissement puisque l'argent utilisé pour acheter le bien immobilier ne sort pas réellement de ton patrimoine : il ne fait que "changer de forme" puisque qu'ensuite tu es propriétaire de la maison qui vaut toujours quelque chose, et qui va même voir sa valeur augmenter dans le temps.

Ce qui est une vraie dépense c'est la nourriture, les charges de chauffage, elec ... ainsi que les loisirs/voyages, mais une personne riche n'a pas 2 fois plus d'appétit sous prétexte qu'elle est riche, et ne va pas non plus chauffer sa maison à 28°C l'hiver.

Elle peut acheter des produits de meilleure qualité mais une baguette de pain +++ ne coûte pas 5€ non plus; elle peut voyager davantage, plus loin et dans des hôtels plus chers mais quand la personne tire sa richesse de son travail, déjà elle est limitée par son temps libre et peut juste avoir envie de se reposer ou voir ses amis / sa famille sur son temps libre.

C'est pour ça qu'il ressort des analyses sociologiques que les riches sont ceux qui épargnent le plus en valeur relative ( = en %) cf INSEE :

L’épargne d’un ménage, est, en proportion de son revenu, d’autant plus importante qu’il est aisé : en 2017, le taux d’épargne passe de 2,7 % du revenu disponible brut (RDB) pour les ménages du premier quintile à 28,4 % chez ceux du dernier quintile.

En 2017, le revenu disponible brut (RDB) des ménages s’élève en moyenne à 45 876 euros et leur dépense de consommation à 38 570 euros. Ainsi, leur taux d’épargne est de 15,9 %.Les disparités

www.insee.fr

Et donc, le taux d'épargne est forcément plus élevé aussi en valeur absolue (= en €) chez les plus riches vu qu'ils épargnent davantage en %, et qu'en plus ils ont un revenu plus élevé (et 28% de 50 000€, ça fait plus que 28% de 30 000€)

Autre article pas mal sur le sujet qui montre que plus on est riche, plus on épargne :

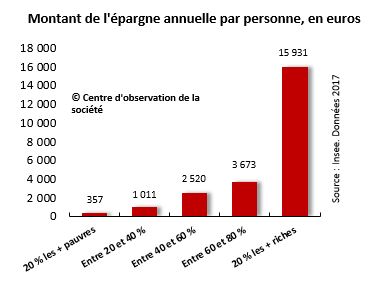

L’épargne des Français est répartie de manière particulièrement inégale. En moyenne, un adulte seul met de côté 4 800 euros par an (données Insee 2017), soit 16 % de son revenu. Mais alors que les 20 % du bas de l’échelle en épargnent 3 % (360 euros), les 20 % les plus riches économisent 16 […]

www.observationsociete.fr

Et enfin oui, le fait de supprimer l'héritage ca reste super logique comme proposition dans une perspective de gauche, mais attention aux fausses bonnes idées.

C'est comme ça que j'étais tombée sur un article qui expliquait que le plafonnement des prix mis en place dans certains pays pour contrer la hausse de l'inflation l'avait fait exploser.

Sur le papier ça paraissait super logique pourtant, mais dans les faits ce qu'il s'était passé c'est que les prix de tous les produits non plafonnés avaient été sérieusement augmentés pour compenser, et au global l'inflation avait été encore pire qu'avant.

Et je ne me souviens plus si en parallèle les produits dont les prix avaient été plafonnés n'avaient pas vu leur qualité être réduite...

Tout ça pour dire qu'il faut être prudent et que plus on fait une réforme en profondeur qui change la donne, plus il faut s'assurer qu'il n'existe pas de porte de sortie qui permette de contourner une réforme parce que sinon elle sera contournée à coup sûr avec des effets souvent pires. Or pour l'héritage le nombre de portes de sortie qui existe est juste astronomique.